מה למדנו מ-5 שנות מחקר?

ממצאי הסקר השנתי ומדד פעמונים לחוסן כלכלי

בהרצאה דיברנו על:

השפעת מבצע שאגת הארי

התנהלות כלכלית בעולם המשתנה

המלצות לקובעי מדיניות ולמשקי הבית

להורדת הדו"ח המלא

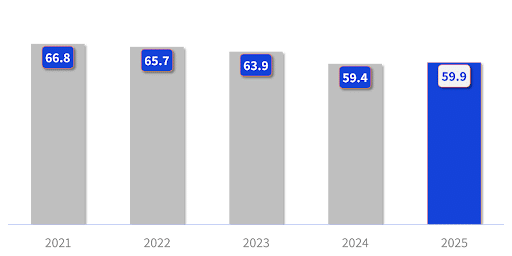

2025 א. מדד פעמונים לחוסן כלכלי וממצאי הסקר השנתי לשנת

מדד פעמונים לאורך השנים

מדד פעמונים הוא כלי לחישוב החוסן הכלכלי של משקי בית, כלומר היכולת שלהם לעמוד בזעזועים ולהתגבר על קשיים כלכליים לאורך זמן. והוא נבנה ביחידת המחקר ב-2021. המדד מורכב משש שאלות החוזרות מדי שנה, ובכך מאפשר לזהות מגמות מתמשכות ולבצע השוואה בין שנתית עקבית בתחומים הנמדדים. הוא יכול לנוע בין 0 ל-100, וככל שהוא גבוה יותר, ככה הוא טוב יותר ומראה על יכולת גבוהה יותר להתגבר על קשיים כלכליים, וככל שהוא נמוך יותר, הוא מראה על חשש גבוה יותר להיכנס למשבר כלכלי.

בשנים הראשונות של המדידה ראינו ירידות במדד. התוצאה הייתה שמ-2021 ועד 2024 חלה ירידה כוללת של יותר מ-7 נקודות, והמדד עמד על 59.4.

היינו סקרנים לדעת מה יקרה למדד ב-2025, האם הירידה תימשך או תיעצר, האם יכול להיות שהמדד סופסוף יעלה, ואם יהיה שינוי במדד, האם הוא יהיה גדול או קטן.

התוצאה היא שציון המדד לשנת 2025 הוא 59.9. זו הפעם הראשונה שהמדד עולה, מה שבמבט ראשון משמח מאוד, אך כמו שניתן לראות, מדובר בעלייה קטנה, של חצי נקודה בלבד. מכיוון שזה שינוי קטן, ומכיוון שמדובר בסקר, זה עלול להיות בתוך טווח טעות הדגימה (או במונחים מקצועיים, העלייה הזו לא מובהקת סטטיסטית), ולכן לא יהיה נכון להסיק מהמדגם של הסקר שהמדד של כלל האוכלוסייה בהכרח עלה גם הוא. מה שניתן להסיק הוא שהירידה החדה שראינו ב-2024 לא נמשכה ב-2025, ושהנתונים עשויים להראות על התייצבות, שגם זו בשורה מאוד משמחת.

כעת נפלח את המדד לפי מגדר, לפי קבוצות גיל ולפי אזורים שונים בארץ.

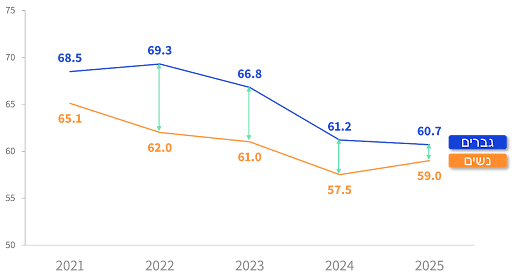

מדד פעמונים לפי מגדר

ציון המדד של הגברים היה בשיא ב-2022, ולאחר מכן הלך וירד. אצל הנשים הייתה עלייה קלה ב-2025, אך גם היא לא מובהקת סטטיסטית. עד כה, ציון המדד של הנשים תמיד היה נמוך יותר מהמדד של הגברים, אך הפער בין המינים מצטמצם לאורך הזמן – מפער של כ-7 נקודות ב-2022, לפער של פחות מ-2 נקודות ב-2025.

עם זאת, היינו רוצים לראות שזה קרה כי המדד של הנשים עלה, ובפועל זה קרה כי ברוב השנים המדד של הגברים התדרדר יותר מאשר המדד של הנשים. ייתכן שבשנה הבאה נראה שהפער ביניהם נסגר לחלוטין, אך נקווה שזה יקרה בנוסף לעלייה בציוני המדד.

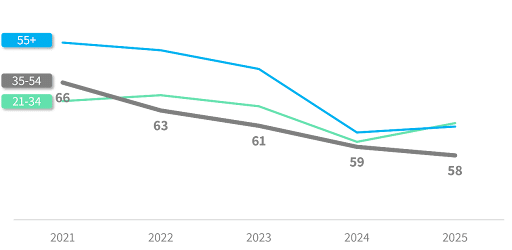

מדד פעמונים לפי גיל

גם אצל הצעירים הייתה ב-2025 עלייה מתונה במדד, לאחר הירידות בשנים הקודמות. בעבר קבוצת הגיל החזקה ביותר הייתה בני ה-55+, אך ראינו אצלם ירידה חדה בשנה שעברה. העלייה המתונה של הצעירים, בשילוב הירידה החדה של המבוגרים, יצרה צמצום של הפער בין הקבוצות. זו פעם נוספת שאנו רואים שהפער נסגר לא בעקבות שיפור בנתונים של קבוצה אחת, אלא בעקבות התדרדרות בנתונים של קבוצה אחרת, בדומה למה שראינו אצל הגברים והנשים.

קבוצת הגיל שנשארה מאחור היא גיל הביניים (35-54). קבוצה זו בירידה ולא מצמצמים את הפער. ציון המדד שלהם אמנם לא השתנה הרבה בשנה האחרונה, אך בפרספקטיבה של 5 שנים, מאז תחילת המדידה הוא יורד באופן עקבי, והוא כמעט תמיד היה נמוך יותר מקבוצות הגיל האחרות. תוך 4 שנים הוא ירד ביותר מ-8 נקודות.

כדי לתרגם את ציון המדד לקשיים היומיומיים של קבוצה גיל הביניים (35-54), נציין מספר נתונים מהסקר:

- אצל 52% ההוצאות גבוהות מההכנסות.

- שליש נמצאים במה שאנו מכנים "מינוס כדרך חיים", אלה המשיבים שענו שהם היו במינוס לפחות 4 פעמים בשנה האחרונה.

- 45% נטלו הלוואה, נכנסו למינוס או הגדילו אותו, בשנה האחרונה. זה אחוז גבוה בהרבה מאשר אצל הצעירים והמבוגרים.

- לחצי יהיה קשה עד בלתי אפשרי להתמודד ללא עזרה במצב של הוצאה חריגה גדולה, מה שעלול לגרום להתדרדרות מהירה.

- 42% דיווחו שמצבם הכלכלי הורע בשנה האחרונה.

- 47% דיווחו שהמלחמה השפיעה לרעה על המצב הכלכלי או התעסוקתי שלהם.

- 21% (1 מכל 5!) ענו שהם ביצעו בשנה האחרונה הוצאה גדולה שהיא מעבר ליכולת הכלכלית שלהם.

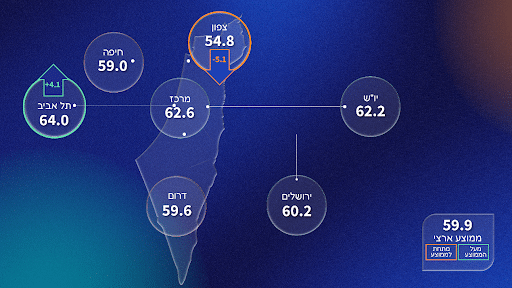

מדד פעמונים לפי מחוז

פערים גדולים במדד ניתן לראות גם כשמסתכלים על שבעת המחוזות בארץ. המדד הכי גבוה הוא במחוז תל אביב, עם 64 נקודות. אחריו המרכז, יהודה ושומרון, וירושלים. מתחת לממוצע הארצי של 59.9 נמצאים מחוז דרום ומחוז חיפה, והמחוז עם המדד הכי נמוך הוא הצפון, שהמדד שלו הוא 54.8 בלבד. הפער בינו לבין המחוז המוביל, תל אביב, הוא כמעט 10 נקודות. עם זאת, חשוב לציין שזה לא חדש. בכל השנים מחוז צפון היה בעל המדד הנמוך ביותר, גם לפני המלחמה.

שנתיים של מלחמה

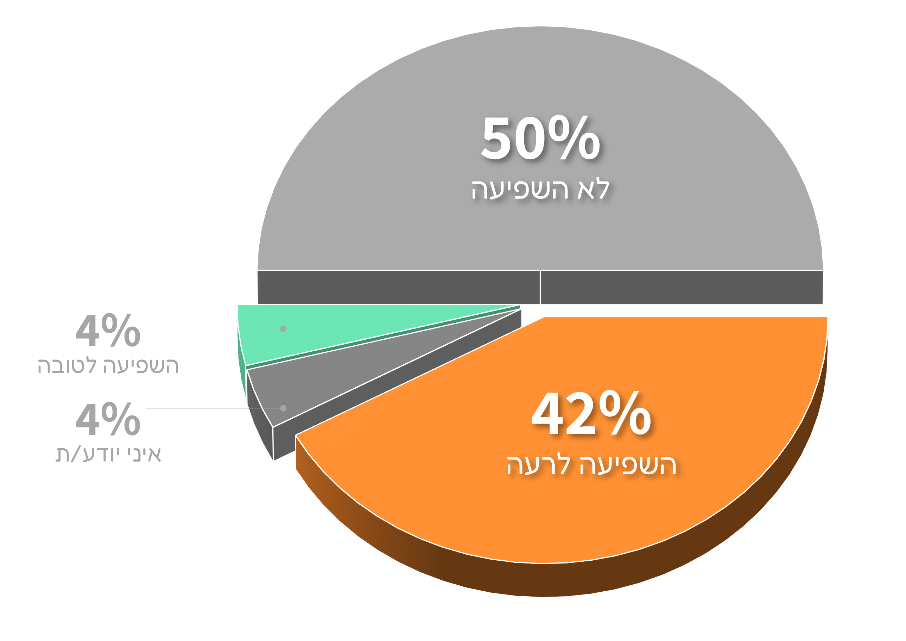

הסקר לא כולל רק את שאלות מדד פעמונים הקבועות, אלא עוד נושאים שמשתנים משנה לשנה בהתאם לתקופה. מכיוון שהסקר בוצע כשנתיים לאחר תחילת מלחמת חרבות ברזל, אחת השאלות שהוספנו היא: "כיצד השפיעה המלחמה על המצב הכלכלי ו/או התעסוקתי שלך?".

כפי שניתן לראות, חצי מהמשיבים ענו שהיא לא השפיעה עליהם בהיבטים האלה, 42% ענו שהם הושפעו לרעה ומעט אחוזים ענו שהם הושפעו לטובה או שהם לא יודעים לענות. באופן צפוי, בקרב תושבי הצפון שיעור גבוה יותר דיווחו שהם הושפעו לרעה, אצלם הוא הגיע ל-57%.

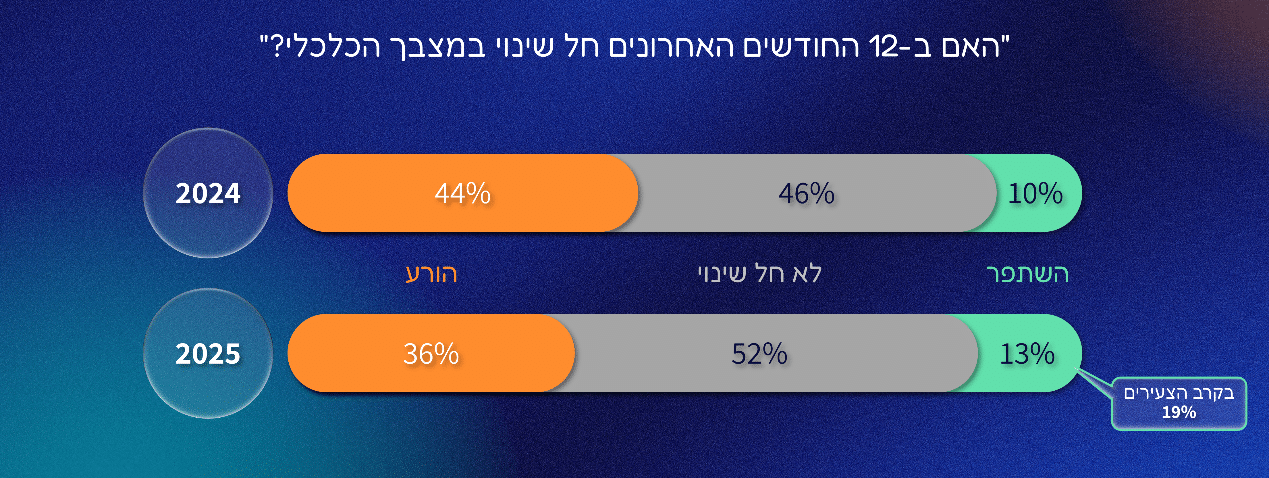

עוד בהקשר של שנתיים של מלחמה: כששאלנו האם בשנה האחרונה חל שינוי במצב הכלכלי, 36% מהמשיבים ענו שהמצב הכלכלי שלהם הורע. זה כמובן אחוז לא מבוטל, אך הוא נמוך יותר מאלה שענו כך בשנה הקודמת, 2024. בנוסף לזה, אחוז המשיבים שמצבם השתפר עלה מעט – מ-10% ב-2024 ל-13% ב-2025, ואצל הצעירים הוא אף מגיע ל-19%.

המאזן החודשי לאורך השנים

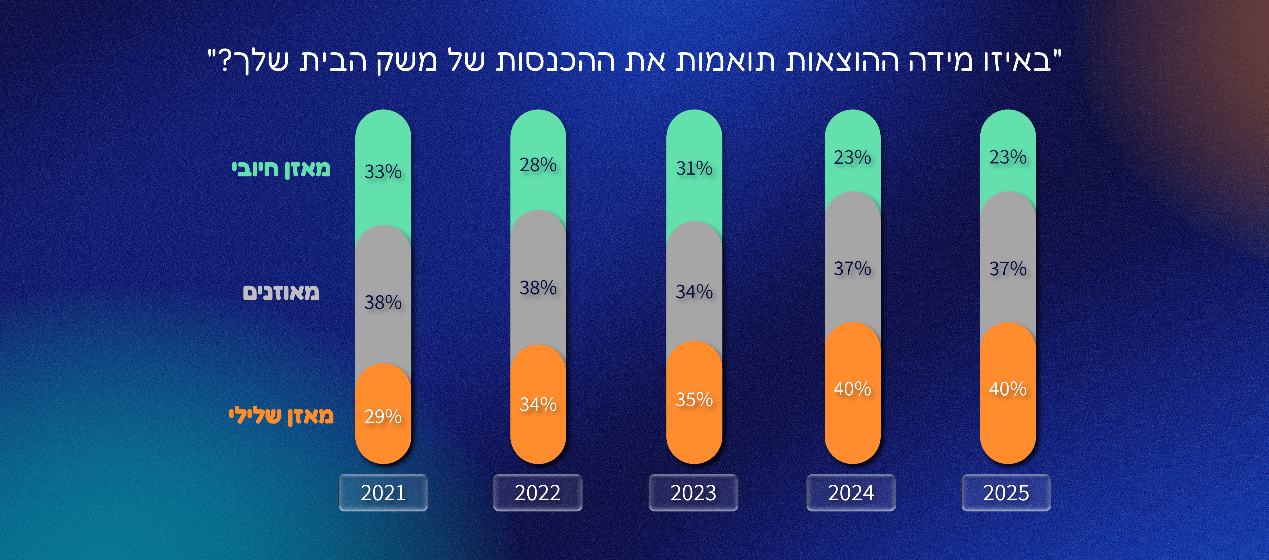

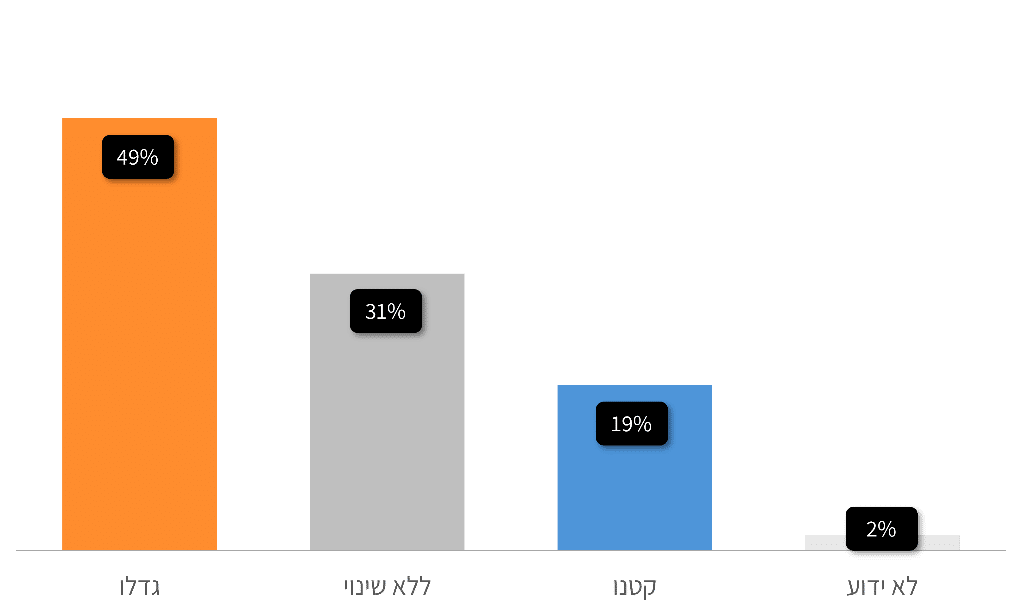

שאלה נוספת שאנו שואלים בכל שנה, כמו השאלות שמרכיבות מדד פעמונים, היא "באיזו מידה ההוצאות תואמות את ההכנסות של משק הבית שלך?". שנה שעברה ראינו שאחוז המשיבים שענו שההוצאות שלהם גדולות מההכנסות, כך שהמאזן שלהם שלילי, הלך וגדל משנה לשנה, מ-2021 ל-2024. אחוז "המאוזנים" נשאר די יציב במשך השנים האלה, ואחוז המשיבים שהמאזן שלהם חיובי היה במגמת ירידה.

כעת נראה שהמגמות האלה נעצרו. זה תואם למה שראינו במדד פעמונים, שגם בו ראינו סימן אפשרי לכך שב-2025 התרחשה התייצבות.

אך העובדה שאנו לא רואים שהמצב המשיך להתדרדר אין משמעותה שהמצב טוב. רחוק מכך. 40% מהמשיבים עדיין מעידים שההוצאות שלהם גבוהות מההכנסות, וכשזה כך חודש אחרי חודש, משקי הבית נכנסים לבעיה עמוקה, מה שמוביל לכך ש-1 מכל 3 משיבים (32%) העידו שבשנה האחרונה הם נטלו הלוואה, נכנסו למינוס, או הגדילו את המינוס הקיים (שהוא סוג אחר של הלוואה, ויקרה במיוחד).

מסקר 2021 ידוע לנו שהסיבה הנפוצה ביותר ללקיחת הלוואות (לא כולל משכנתא) היא כדי לכסות חובות קיימים, מה שאומר שאצל אחוז ניכר מה-32% הללו זו בוודאי לא הפעם הראשונה שהם נוטלים הלוואה והם נמצאים במצב של סחרור כלכלי מתמשך.

שביעות רצון מהמצב הכלכלי

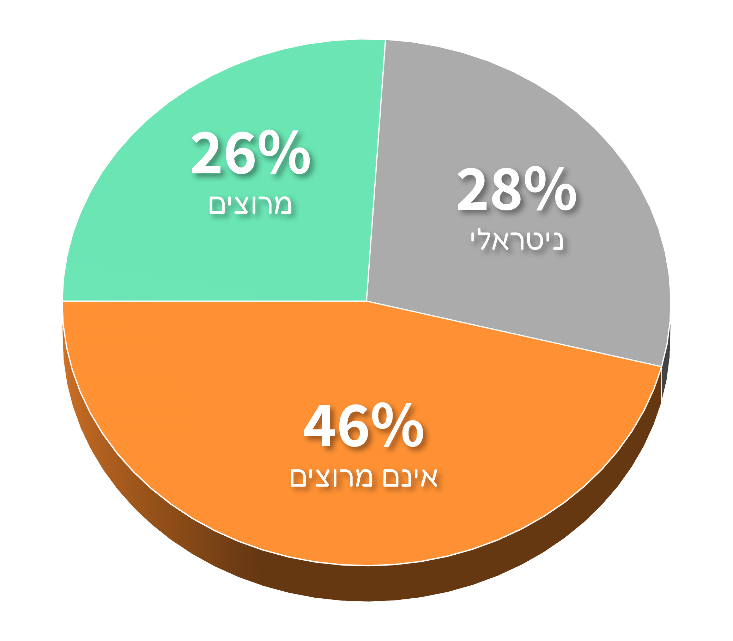

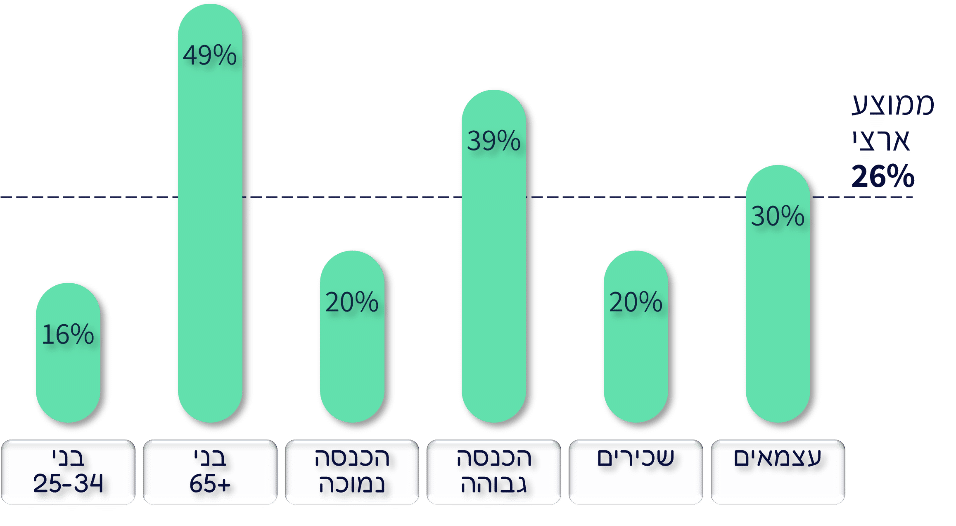

חשוב לנו ללמוד מהסקר לא רק על המצב הכלכלי של משקי הבית בישראל, אלא גם על התחושות שלהם לגביו. אחת השאלות ששאלנו השנה לראשונה היא לגבי שביעות הרצון מהמצב הכלכלי – הצגנו לנסקרים את המשפט "אני מרוצה ממצבי הכלכלי הנוכחי" ושאלנו אותם עד כמה they מסכימים איתו.

כרבע מהמשיבים ענו בחיוב, זאת אומרת שהם שבעי רצון מהמצב הכלכלי שלהם, אחוז דומה בחרו תשובה ניטרלית, וכמעט חצי בחרו תשובה שלילית.

בנוסף, מעניין לראות בהקשר הזה הוא, שקיימים הבדלים גדולים ברמת שביעות הרצון בין קבוצות שונות באוכלוסייה:

- קבוצת הגיל שבה אחוז שבעי הרצון הוא הנמוך ביותר היא בני ה-25-34 – רק 16% מהם ענו שהם מרוצים מהמצב הכלכלי שלהם, לעומת חצי מבני 65+, שאצלם האחוז הזה הכי גבוה.

- 20% מבעלי ההכנסות הנמוכות מרוצים, לעומת שיעור כפול אצל בעלי ההכנסה הגבוהה מהממוצע. זה אחוז גבוה יותר מהממוצע הארצי של 26%, אך יתכן שזה נמוך ביחס למה שהיינו מצפים – מה שמראה שהכנסה גבוהה לא מבטיחה שביעות רצון מהמצב הכלכלי.

- גם בין שכירים לעצמאיים קיים פער לא קטן. באופן שאולי מפתיע, לפי הסקר, יותר עצמאים מרוצים מאשר שכירים.

אופטימיות באוויר: הציפיות ל-2026

נושא נוסף חשוב בסקר הוא הציפיות של הציבור לגבי השנה הקרובה.

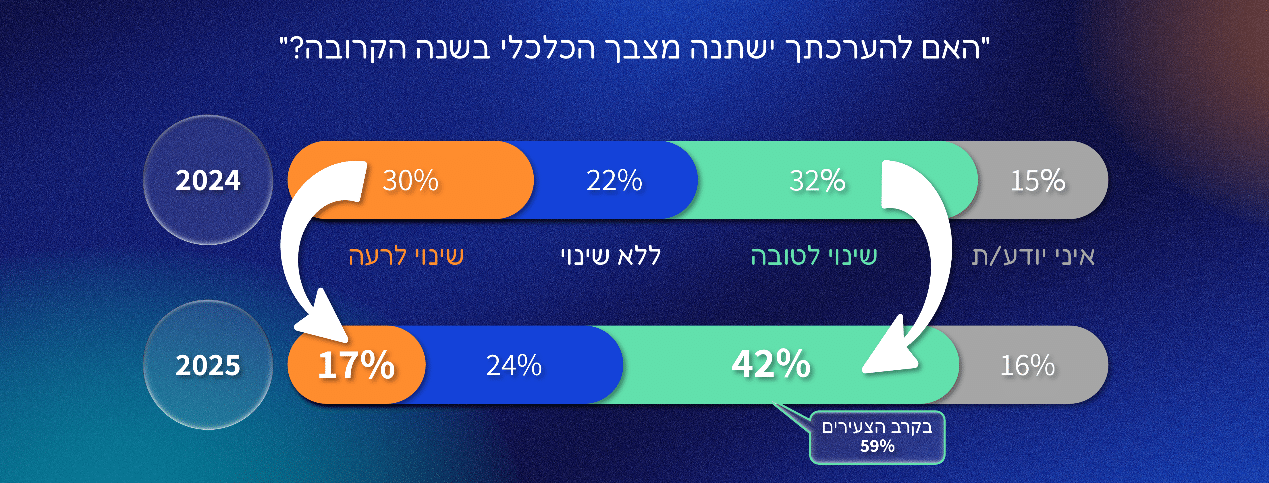

ב-2024 כששאלנו "האם להערכתך ישתנה מצבך הכלכלי בשנה הקרובה?", 30% צפו שינוי לרעה, 32% צפו שינוי לטובה, והשאר צפו שלא יהיה שינוי או לא ידעו לענות על השאלה. ב-2025 כששאלנו את אותה שאלה, שיעור המשיבים שצפו שינוי לרעה ירד ל-17% – כמעט בחצי, שיעור דומה לשנה הקודמת ענה "ללא שינוי", ושיעור האופטימיים עלה מ-32% ל-42%.

אצל הצעירים רואים אף רמה גבוהה יותר של אופטימיות: כמעט 60% מהם צופים שמצבם הכלכלי ישתפר.

ב. ממצאי סקר "שאגת הארי"

ראינו לעיל את הציפיות ל-2026, אך מה בפועל קרה בה? ב-28 בפברואר 2026 החל מבצע "שאגת הארי". כדי לבדוק את ההשלכות שלו על כלכלת משקי הבית ביצענו סקר קצר נוסף מיד בסיום המבצע.

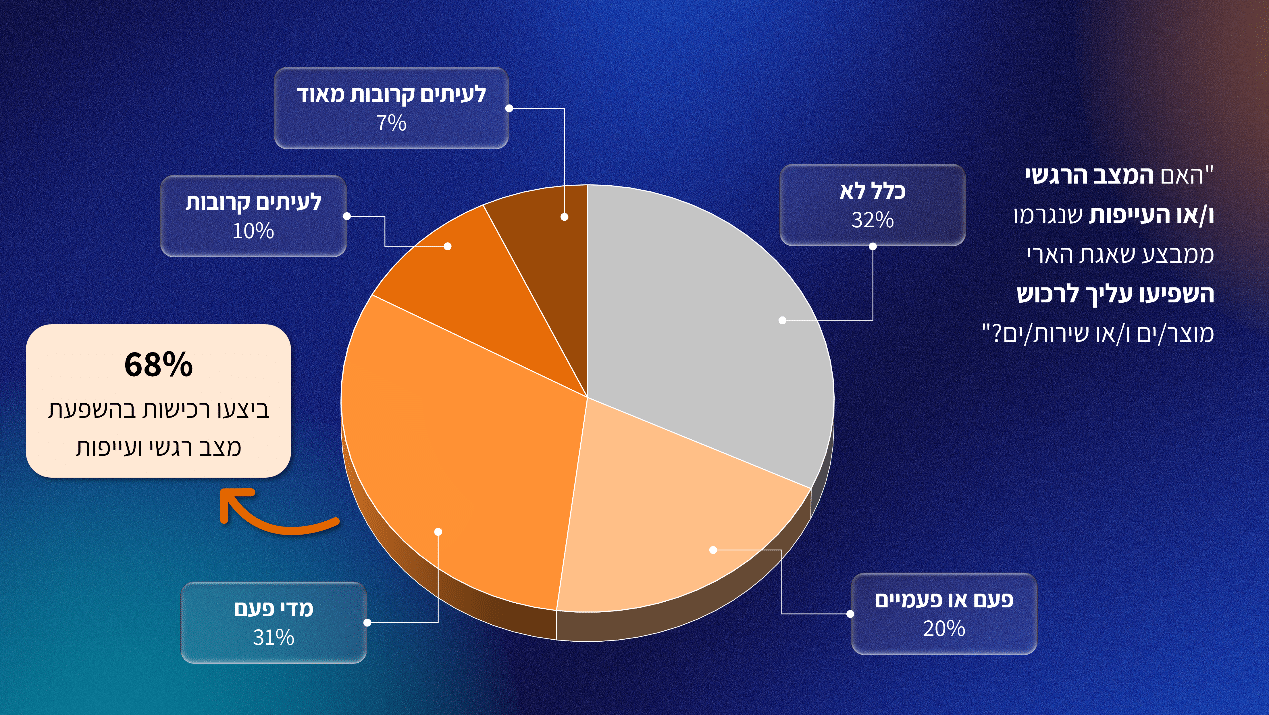

את אחת התוצאות הגבוהות ביותר בסקר קיבלנו על השאלה, "האם המצב הרגשי ו/או העייפות שנגרמו ממבצע שאגת הארי השפיעו עליך לרכוש מוצר/ים ו/או שירות/ים?". אם נבחן את התפלגות התשובות נוכל לראות ששני שליש מהמשיבים (כל החלקים הכתומים, שהם כמעט 70%), ענו שהמצב הרגשי והעייפות השפיעו עליהם לרכוש דברים. אצל הרוב זה היה רק פעם-פעמיים או מדי פעם, אך אצל חלק לא מבוטל זה קרה אפילו לעיתים קרובות.

העובדה שזה קרה לכל כך הרבה מאיתנו מראה שהמצב הפגיע של לחץ ועייפות עלול לגרור צרכנות, ואולי מדובר בצרכנות-יתר, אם כי את זה לא ניתן לדעת מהסקר.

השינוי בהכנסות ובהוצאות

שני דברים שהיה לנו חשוב לשאול את הנסקרים הם כיצד השתנו ההכנסות וההוצאות שלהם בעקבות מבצע "שאגת הארי".

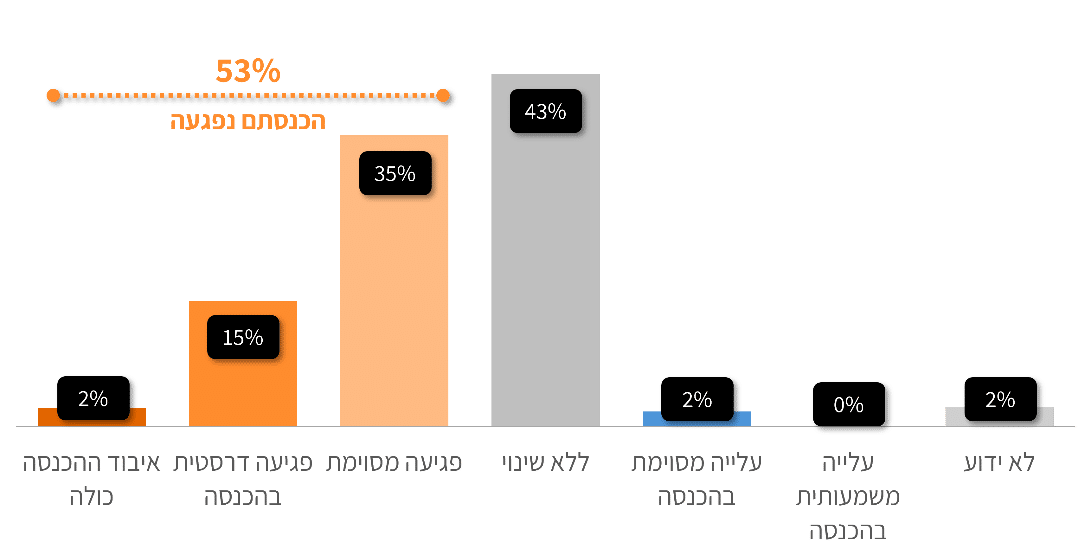

להלן ניתן לראות את התפלגות התשובות לגבי ההכנסה. יותר מחצי מהמשיבים ענו שההכנסה שלהם נפגעה – אצל רובם מדובר בפגיעה מסוימת, ואצל השאר בפגיעה דרסטית.

נקודה חשובה היא שיש הבדל גדול בין בעלי הכנסות נמוכות לבין בעלי הכנסות גבוהות מהממוצע. ההכנסה נפגעה אצל 36% מבעלי ההכנסות הגבוהות, לעומת 65% מבעלי ההכנסות הנמוכות, כך שהנפגעים העיקריים היו דווקא אלה שמלכתחילה הרוויחו מעט.

ומה קרה להוצאות? חצי מהמשיבים ענו שההוצאות שלהם גדלו, אצל כשליש לא היה שינוי, ואצל חמישית מהמשיבים המבצע גרם להקטין את ההוצאות.

חשבון הבנק והקניות בסופר

כאמור, אצל הרבה מאוד מאיתנו ההכנסה נפגעה וההוצאות גדלו. איך זה השפיע על חשבון הבנק ועל הקניות בסופר?

- 17% מהמשיבים אמרו שהם נכנסו למינוס בעקבות המבצע ועוד 15% אמרו שהם היו במינוס כבר לפני שאגת הארי, כך שיחד זה מגיע לשליש מהמשיבים שהיו במינוס בסיום המבצע.

- 11% אמרו שהם לקחו הלוואה בעקבות המבצע, לא כולל משכנתא.

- בנוסף למינוס ולהלוואות, המצוקה הכלכלית באה ליד ביטוי גם בכך ש-19% דיווחו שוויתרו על מוצרים בסיסיים (כמו תרופות ומזון חיוני) בעקבות המבצע.

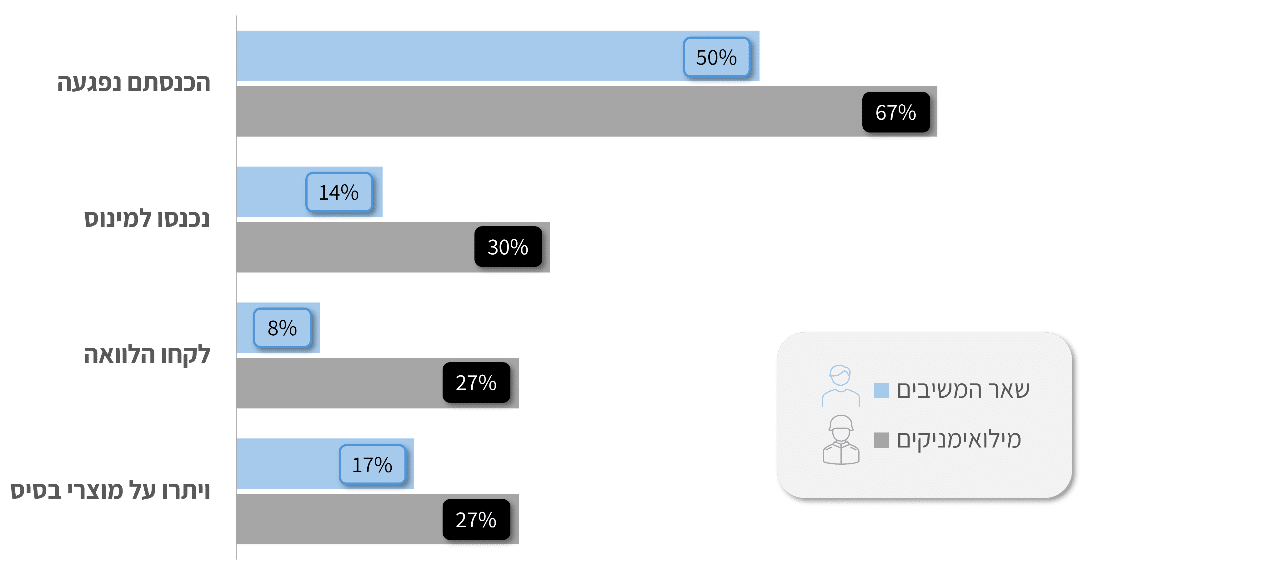

המילואימניקים

ניתן לראות שאחוזים גבוהים יותר של מילואימניקים דיווחו שהכנסתם נפגעה, שהם נכנסו למינוס, לקחו הלוואה וויתרו על מוצרי בסיס.

עוד נושאים שעסקנו בהם בסקר של מבצע שאגת הארי הם רמת האמון בקבלת פיצוי מהמדינה על פגיעה כלכלית ובתחושת הביטחון ביכולת לממש זכויות כלכליות.

ג. התנהלות כלכלית בעולם משתנה

צרכנות בעולם הדיגיטל והסושיאל

בחלק האחרון של הצגת הממצאים עסקנו בהתנהלות הכלכלית שלנו, כפי שמשתקף מהסקרים השנתיים. התנהלות כלכלית היא התחום שפעמונים שואפת לפתח אצל הפרט, ובהקשר הזה שמנו דגש מיוחד על הצעירים.

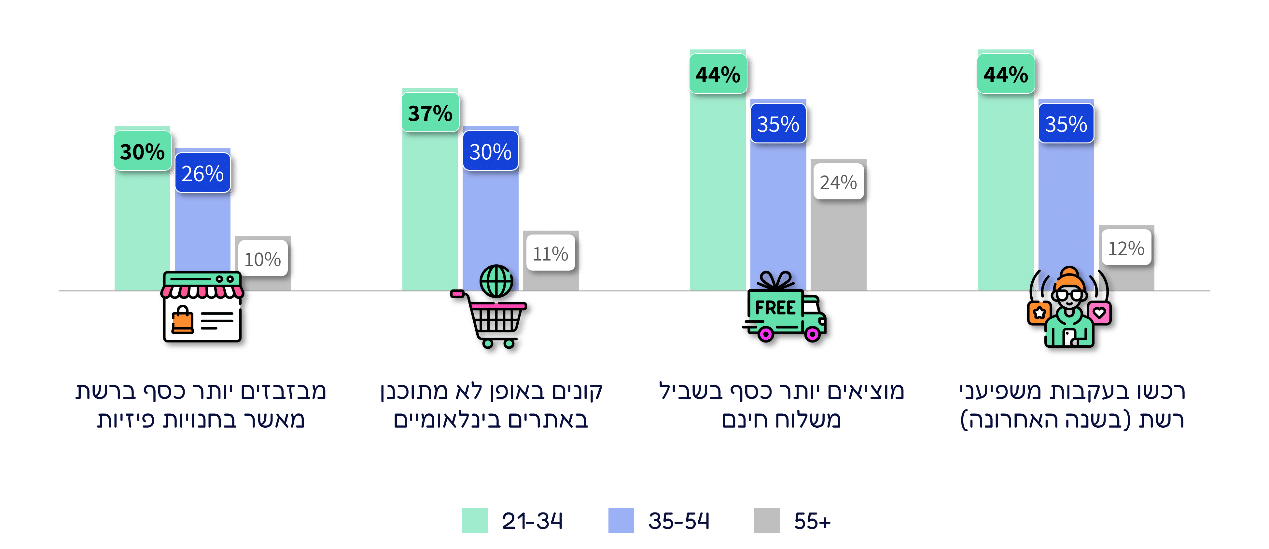

אחד הדברים שהשתנו לא מעט בשנים האחרונות הוא עולם הצרכנות, ולכן שאלנו השנה את הנסקרים על הרגלי הצריכה בעולם הדיגיטל והסושיאל:

- האם הם מרגישים שהם מוציאים יותר כסף בקניות ברשת מאשר כמה שהם היו מוציאים בחנויות פיזיות?

- האם כשהם נכנסים לקנות משהו באתרים בינלאומיים, כמו אלי-אקספרס, הם בד"כ קונים מוצרים נוספים שהם לא תכננו מראש לקנות?

- האם לעיתים קרובות הם מגדילים את סכום הקנייה כדי לקבל משלוח בחינם (מי מאיתנו לא מכיר את זה, וכשנראה את התשובות גם יהיה לנו ברור למה כל כך הרבה אתרים משתמשים בטריק השיווקי הזה)?

- ושאלנו גם האם בשנה האחרונה הם רכשו מוצר או שירות בעקבות המלצה של משפיעני רשת?

כשבחנו את התשובות גילינו שיש לא מעט פערים גדולים בין קבוצות הגיל השונות: אצל בני 55+, האחוזים של המשיבים שענו בחיוב – נמוכים, אצל גילאי הביניים הם גבוהים יותר והכי גבוהים הם אצל הצעירים. למשל, 30% מהם מרגישים שהם מוציאים יותר כסף בקניות ברשת, ו-44% דיווחו שהם רכשו בשנה האחרונה בעקבות המלצה של משפיענים (וזה כמובן לא כולל את כל אלה שבוודאי הושפעו בעקבות תוכן שיווקי שהם ראו אך לא מודעים להשפעה הזו).

בקרב כלל המשיבים השיעור הזה עומד על 31%, שגם זה כמובן גבוה. עוד נתון מעניין הוא שמתוכם, הרוב המוחלט שלהם, מספר שיא של 81% הודו שההמלצות של משפיעני הרשת גרמו להם לקנות משהו שהם כלל לא תכננו מראש לקנות.

משפיעני רשת, צרכנות-יתר ושביעות רצון

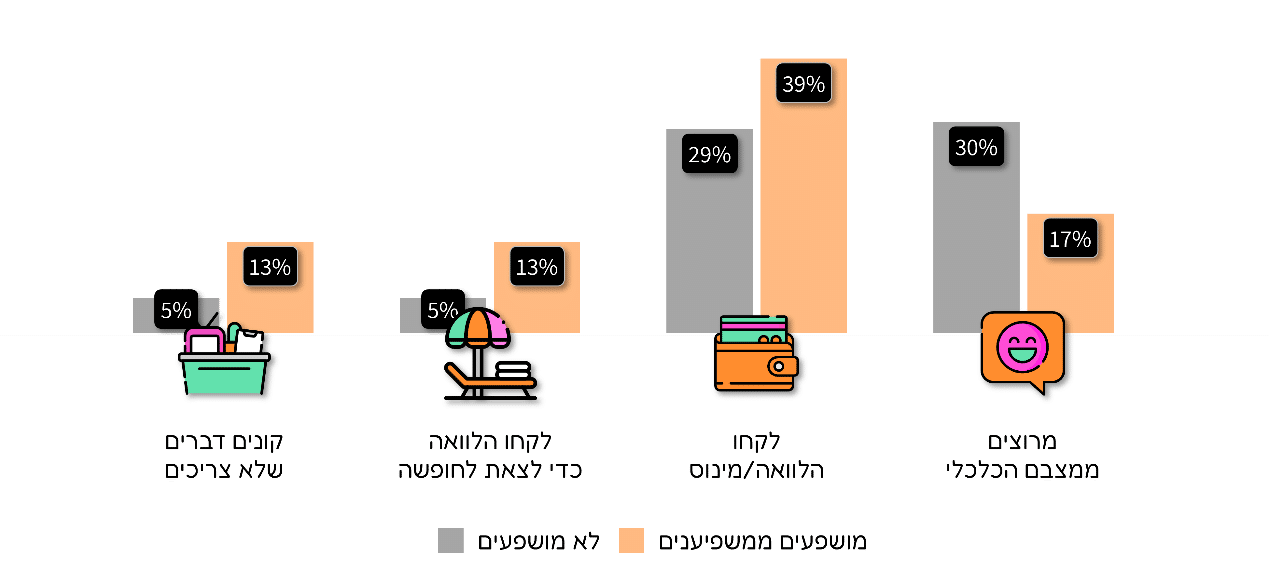

חילקנו את המשיבים של הסקר לשתי קבוצות: כל אלה שאמרו שבשנה האחרונה הם רכשו בעקבות המלצה של משפיעני רשת, נכנסו לקבוצה שקראנו לה- "המושפעים ממשפיענים", ואלה שלא נכנסו לקבוצת ה"לא מושפעים". לאחר שחילקנו את המשיבים לשתי הקבוצות, הסתכלנו על שאלות אחרות בסקר, שלאו דווקא קשורות למשפיענים ולאינטרנט, ובדקנו את ההבדלים בין שתי הקבוצות:

- בקבוצת ה"לא מושפעים", רק 5% אמרו שהם קונים דברים שהם לא צריכים, בתדירות גבוהה. לעומת זאת, בקבוצת ה"מושפעים", השיעור הזה עומד על 13%.

- הבדל זהה ראינו כששאלנו את הנסקרים האם בשנה האחרונה הם לקחו הלוואה כדי לצאת לחופשה. במקרה האחוזים פה היו זהים, כך שבשתי השאלות הללו קיים הבדל של פי 2.5 בין שתי הקבוצות.

- עוד הבדל גדול ראינו בשאלה לגבי לקיחת הלוואה וכניסה למינוס בשנה האחרונה – בקבוצת הלא מושפעים, 29% ענו עליה בחיוב, ובקבוצת המושפעים – 39%.

- אבל אולי ההבדל הכי מעניין והכי חשוב פה הוא בשאלה לגבי שביעות הרצון מהמצב הכלכלי. 30% מאלה שלא מושפעים ענו שהם מרוצים ממצבם הכלכלי הנוכחי, לעומת רק 17%, כמעט חצי, מאלה שהושפעו ממשפיעני רשת.

ההתנהלות הכלכלית

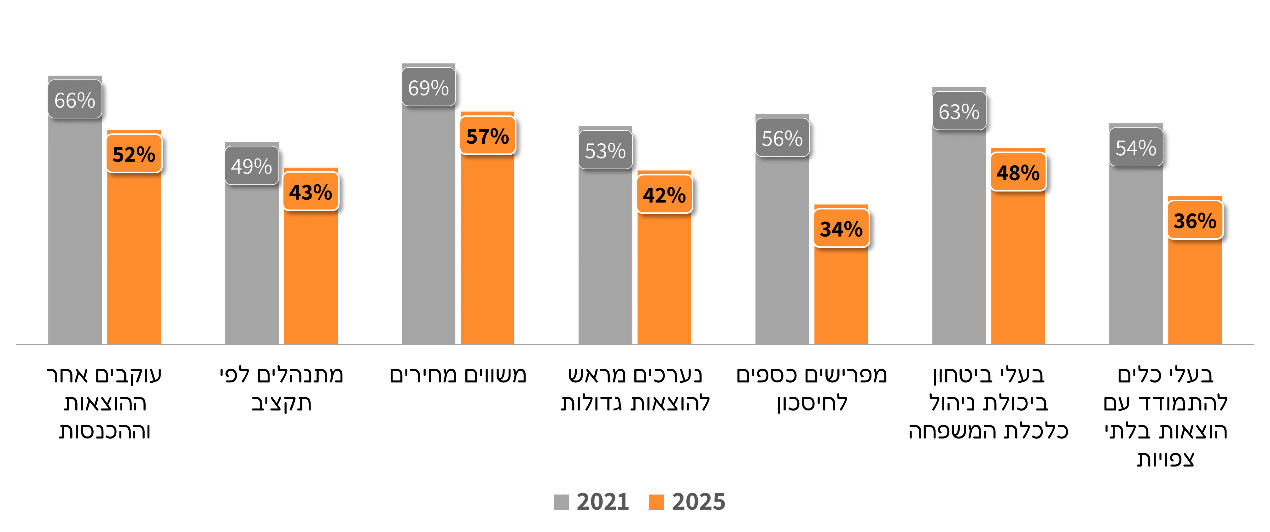

מסקנה נוספת שעלתה מהסקר השנתי היא שבין 2021 ל-2025 חלה התדרדרות גדולה ברמת ההתנהלות הכלכלית הנכונה של האוכלוסייה. ניתן לראות זאת בתרשים הבא, המציג את אחוז המשיבים שהעידו על עצמם שהם מתנהלים נכון בכל אחד מהתחומים הבאים:

תוך 4 שנים בכל התחומים הללו חלו ירידות, ובהרבה מהן הן עצומות. המשמעות היא שפחות אנשים עוקבים אחרי ההוצאות וההכנסות שלהם, פחות משווים מחירים, הרבה פחות חוסכים, והרבה פחות מרגישים בעלי ביטחון ביכולת שלהם להתנהל כלכלית.

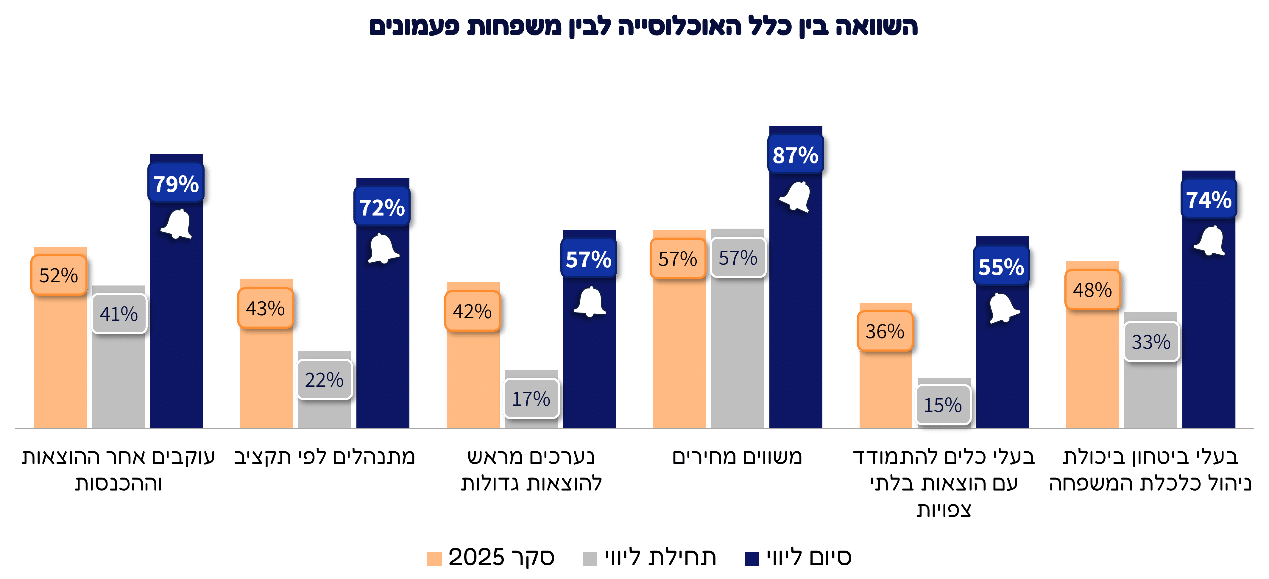

השוואה בין כלל האוכלוסייה לבין משפחות פעמונים

את אותן שאלות שעוסקות בהתנהלות כלכלית אנו שואלים גם משפחות שעוברות תהליך ליווי כלכלי בפעמונים. אנו שואלים אותן פעמיים: פעם אחת בתחילת הליווי, ופעם אחת בסופו.

התרשים הבא מציג את הנתונים של כלל האוכלוסייה מסקר 2025, כפי שראו בתרשים שלעיל. לצד נתונים אלה מוצגים הנתונים של משפחות שעברו ליווי בפעמונים וענו על שאלון הסיום בין יולי לדצמבר 2025 (סביב הזמן בו ערכנו את הסקר השנתי).

העמודות האפורות מראות את הנתונים שלהן בתחילת הליווי, שהם הרבה פחות טובים מאשר של כלל האוכלוסייה, וזה כמובן לא מפתיע, כי אלה משפחות שנקלעו למשברים כלכליים ולמצבים קשים.

העמודות הכחולות מציגות את הנתונים של אותן משפחות בסוף הליווי. כאן הנתונים שלהן משמעותית הרבה יותר טובים, לא רק ביחס למצב שלהן בתחילת הליווי אלא גם ביחס לכלל האוכלוסייה – אחוזים הרבה יותר גבוהים מעידים שהם עוקבים אחרי ההוצאות וההכנסות, מתנהלים לפי תקציב, נערכים מראש להוצאות גדולות, יכולים להתמודד עם הוצאות חריגות ובעלי ביטחון ביכולת שלהם להתנהל כלכלית.

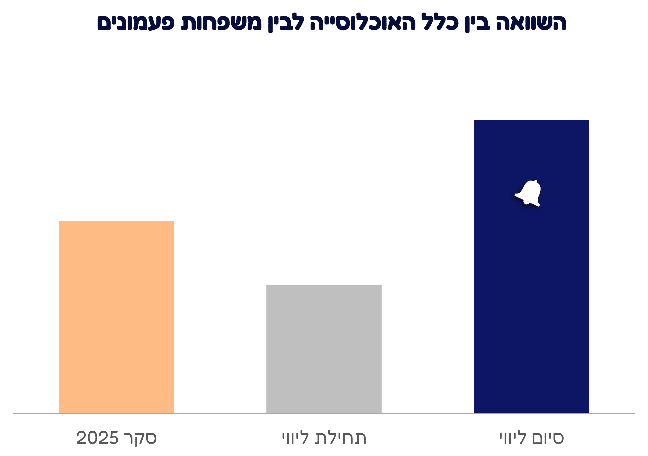

אם נחבר את הנתונים הללו לשלושה ממוצעים שיראו לנו את אחוז האנשים שהעידו שהם מתנהלים נכון כלכלית –

נקבל את התמונה הבאה, שמראה לנו בבירור את היכולת של פעמונים להשפיע ולקדם את הפרט:

בתחילת תהליך הליווי, רמת ההתנהלות הכלכלית של המשפחות נמוכה משמעותית ביחס לכלל האוכלוסייה, אך לאחר הליווי הן עוקפות אותם בפער עצום.

כדי להרחיב בנושאים הנ"ל ובנושאים נוספים, צפו בהקלטת ההרצאה.