כלי למיפוי חובות

חוב בהגדרתו הפשוטה הוא סכום כסף שחייבים לשלם לאחר. אנחנו מניחים שכבר עכשיו עולים בראש כמה חובות מעיקים שרובצים עליך: לבנק, לחברים, לרשות השידור או לחברת הסלולר. אליהם מצטרפים הצ‘ק הדחוי שמסרת היום וצ‘קים אחרים שנתת וטרם נפרעו, את המינוס בבנק שתופח לו לאטו או אפילו את הקנייה שעשית בסופר ופרסת לשלושה תשלומים. מיפוי מדויק […]

מדריך מקוצר בנושא: קרן השתלמות

ייעוץ בנושאים פנסיוניים הוא עניין מקצועי, ומותנה ברישיון. יתרונות המיסוי של קרן ההשתלמות (לפי שעה) מיטיבים עם החוסכים, ורבים מן היועצים גורסים כי לא כדאי למשוך ממנה עד לפרישה. עם זאת, רצוי לדעת מהן האפשרויות העומדות בפני מי שצריך ורוצה למשוך כסף מן הקרן מבלי לבצע משיכה שלא כדין, אשר עלולה להותיר אותנו ללא חלק […]

סודות מחדר הפרסומאים

בעולם השיווק והפרסום משקיעים סכומי עתק כדי לגרום לנו, הצרכנים, לקנות עוד ועוד. במאמר זה תוכלו ללמוד קצת על "מאחורי הקלעים" של העולם הזה ולהפוך לצרכנים נבונים יותר

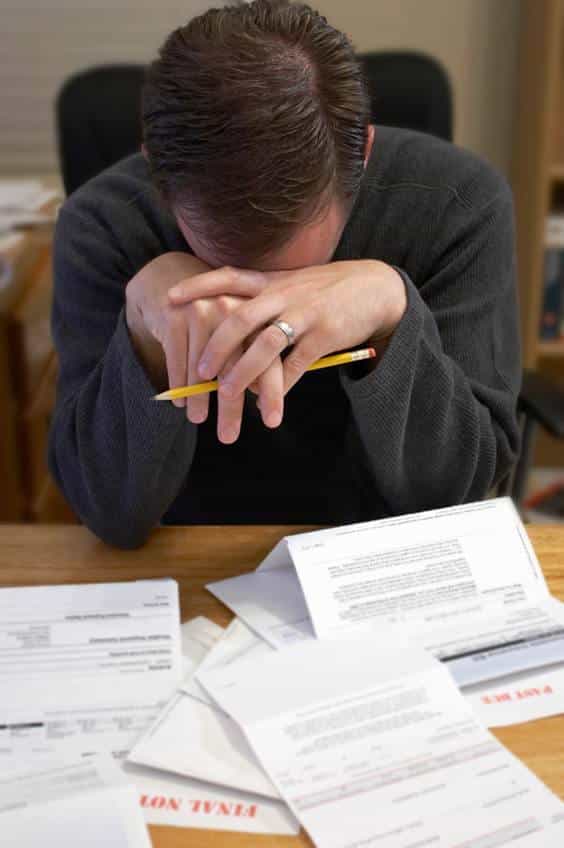

איך להחזיר חובות שאי אפשר להחזיר? יחד איתנו

כאשר היקפי החובות משמעותיים ויש תחושה של חוסר יכולת למצוא את הידיים והרגלים ולפתור את הבעיה לבד, כדאי לשקול להיעזר במומחה.

המדריך לחיים ללא חובות: דעו את חובותיכם

השפעת החובות על חיינו אינה באה לידי ביטוי רק בפן המעשי של התנהלות היומיום. ההשפעה חודרת גם עמוק לנפש והיא עשויה להיות הרסנית: להעיק על הנשמה ולשבת על הלב בכל רגע ורגע. לו היינו מרגישים כך בשל כל בעיה אחרת, למשל בעיה רפואית שמטרידה אותנו, היינו בוודאי מתחילים לברר מהו מקור הבעיה כדי לנסות לפתור […]

ניהול כלכלי עם הפרעות קשב

התנהלות כלכלית לא חייבת להיות משימה מורכבת עבור הסובלים מהפרעת קשב. בעזרת הדרכה נכונה ומספר כלים פשוטים ניתן להתגבר על המכשולים.

המדריך לחיים ללא חובות: תכננו הסדר חובות

הבסיס להחזרי חובות הוא טיפול בכושר ההחזר החודשי. כלומר: כמה כסף נשאר לנו לאחר שהפחתנו את ההוצאות מן ההכנסות. כאשר כושר ההחזר החודשי נמוך מגובה החזר החובות החודשי, צריך לפעול לשינוי מערך החובות. למהלך כזה קוראים: הסדר חובות. על מנת שנוכל להתאים בין כושר ההחזר החודשי לגובה ההחזר החודשי הדרוש שיאפשר להחזיר את החובות, נצטרך בדרך […]

המדריך לחיים ללא חובות: חשבו את כושר ההחזר החודשי

המפתח לחיים ללא חובות הוא אי יצירת חובות חדשים. וכן, אנחנו מתכוונים גם למינוס בבנק. מצב זה נקרא "איזון תקציבי" ומשמעו שיש יותר הכנסות מהוצאות שוטפות. איך בודקים זאת? הניחו לרגע שאין לכם חובות כלל (זה אפשרי). עכשיו חשבו את גובה ההוצאות בחודש ממוצע ואת ההכנסות בחודש ממוצע. אם ההכנסות גדולות מההוצאות, זוהי יתרה חיובית […]