השעה 23:00. דני יושב מול המחשב, מתוסכל. שוב ה-15 לחודש, ושוב החשבון במינוס. הוא מנסה להבין לאן נעלמה המשכורת, אבל האפליקציה של הבנק מציגה רק רשימה אינסופית של שורות, חלקן עם שמות בתי עסק שהוא בכלל לא מזהה.

"חייבת להיות דרך קלה יותר," הוא חושב לעצמו, ונזכר ששמע על כלי בינה מלאכותית (AI) שמבטיחים לעשות סדר בבלגן הפיננסי. אבל האם רובוט באמת יכול לנהל לנו את הכסף טוב יותר מאיתנו?

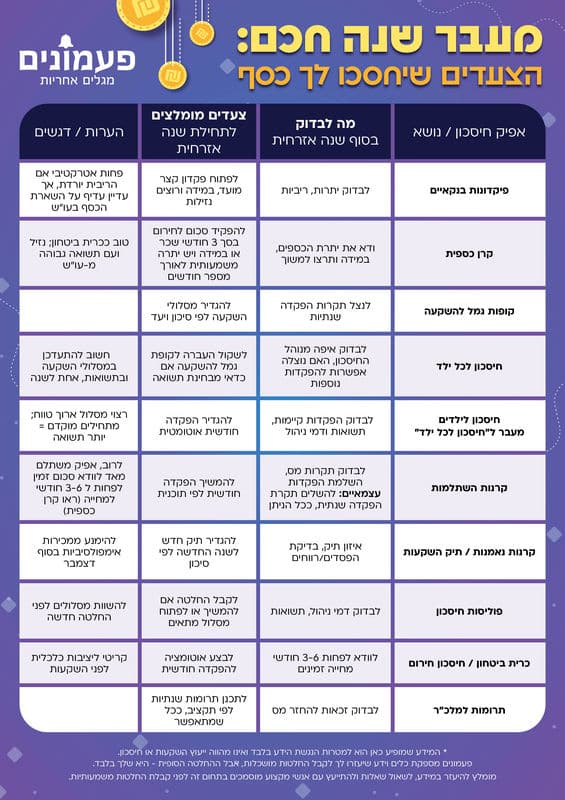

אם הסיפור של דני נשמע לכם מוכר, אתם בחברה טובה. ניהול תקציב משפחתי בעידן של יוקר מחיה וריבוי הוצאות הוא אתגר אמיתי. הנה כל מה שצריך לדעת לפני שנותנים לבינה המלאכותית את המפתחות לכספת.

המהפכה בארנק: איך ה-AI יכול לעבוד בשבילכם?

במקום לשבור את הראש מול טבלאות אקסל, כלי ה-AI החדשים מציעים לקחת את המושכות לידיים ולחסוך לכם זמן יקר. הנה 5 דרכים שבהן הטכנולוגיה יכולה לשדרג את ההתנהלות הכלכלית שלכם:

- שיקוף מלא ומיידי: המערכת סורקת את ההוצאות, מקטלגת אותן אוטומטית (מזון, רכב, בילויים) ומגישה לכם תמונת מצב ברורה: לאן בדיוק הולך הכסף שלכם.

- בניית תקציב ריאלי (שבאמת עובד): בניגוד לתקציב "חלומות" שאף אחד לא עומד בו, ה-AI לומד את ההרגלים שלכם ומציע יעדים הגיוניים שיעזרו לכם לצמצם הוצאות בהדרגה.

- צייד החיסכון האישי: האלגוריתם יודע לזהות חריגות והזדמנויות. משלמים 150 ₪ לחדר כושר ולא הולכים? יש סופר זול יותר ליד הבית? המערכת תציף את זה.

- חיזוי העתיד: במקום להיות מופתעים בסוף החודש, הכלים הללו יודעים לחזות את התזרים הצפוי ולהתריע מראש אם אתם בדרך למינוס.

- ייעוץ בזמן אמת: מתלבטים אם לקנות טלוויזיה חדשה? אפשר פשוט לשאול את הצ'אט: "האם התקציב שלי מאפשר הוצאה של 3,000 ₪ החודש?", ולקבל תשובה מבוססת נתונים בשניות.

אבל רגע, יש גם כוכבית (וסיכונים)

למרות שהכל נשמע ורוד, הפקדת המידע הפיננסי בידי מכונה דורשת משנה זהירות. לפני שמתחילים, חשוב להכיר את הסכנות:

- אבטחת מידע – החשש הגדול

כשאתם מחברים אפליקציה חיצונית לחשבון הבנק, אתם חושפים את "החיים הכלכליים" שלכם. פריצת סייבר למאגר הנתונים של האפליקציה עלולה להוביל את המידע הרגיש ביותר שלכם לידיים עוינות.

טיפ של מקצוענים: אל תתנו גישה ישירה לחשבון הבנק או לאשראי. העדיפו להעלות קבצי אקסל או להקליד נתונים ידנית.

- היעדר "הבנה אנושית"

הבינה המלאכותית היא אלופה במספרים, אבל גרועה בהקשרים. היא לא יודעת שאתם חוסכים לחתונה, תומכים בהורה מבוגר, או מתכננים שינוי קריירה. ההמלצות שלה הן מתמטיות נטו, ולפעמים זה לא מספיק.

- סכנת התלות

הסתמכות עיוורת על האפליקציה עלולה לנוון את שיקול הדעת שלכם. חשוב לזכור שהמערכת עלולה לטעות (למשל, לסווג מתנה חד-פעמית כהוצאה חודשית קבועה) ולהוביל למסקנות שגויות.

המדריך המקוצר: 5 כללי זהב לשימוש חכם

רוצים ליהנות מהטכנולוגיה בלי להיכוות? אמצו את הכללים הבאים:

- התחילו בקטן: אל תעבירו את כל הניהול בבת אחת. התחילו עם סעיף אחד (למשל "מזון") ובדקו את הערך שהכלי נותן.

- הפעילו מסננת ביקורתית: קיבלתם המלצה מה-AI? מעולה. עכשיו שאלו את עצמכם: "האם זה הגיוני למשפחה שלי?".

- שמרו על הפרטיות בקנאות: הימנעו ממתן סיסמאות או גישה ישירה לחשבונות בנק. השתמשו בנתונים אנונימיים ככל האפשר.

- השתמשו בכלי כ"מצפן", לא כ"קברניט": תנו לתוכנה להציג נתונים ולהתריע, אבל את ההחלטות קבלו בעצמכם.

- הישארו מעודכנים: עולם ה-AI טס קדימה. כלי שהיה מצוין לפני חצי שנה אולי התיישן. היו ערניים לחידושים בשוק.

בשורה התחתונה

הבינה המלאכותית היא כלי עזר מדהים שיכול לחסוך זמן, למנוע טעויות ולהאיר נקודות עיוורות בהתנהלות הכספית שלכם. אך זכרו: היא לא קוסם.

השתמשו בטכנולוגיה כדי לקבל תמונה ברורה יותר, אבל אל תוותרו על האחריות האישית ועל שיקול הדעת. וכשמדובר בהחלטות הרות גורל? שום אלגוריתם לא יחליף שיחה אמיתית עם יועץ כלכלי מנוסה, שרואה אתכם – ולא רק את המספרים שלכם.

רוצים לקחת את השליטה לידיים? זה הזמן להתחיל. בחרו כלי אחד, הזינו נתונים בסיסיים, וגלו איפה הכסף שלכם מסתתר.