מה זה חיסכון לכל ילד?

החל מינואר 2017 פועלת תכנית חסכון לכל ילד. המוסד לביטוח לאומי בחשבונות החיסכון סכום חודשי של 58 ₪ בעבור כל ילד הזכאי לקצבת ילדים (ילדים עד גיל 18). ההורים יכולים להכפיל את סכום החיסכון מתוך קצבת הילדים.

בגיל 18 יקבל/תקבל הילד/ה מענק בסך 500 ₪ וניתן יהיה לפדות את הכסף. אם לא יפדה את הכסף עד לגיל 21, יקבל מענק נוסף בסך 500 ₪.

מי הם הגופים שמנהלים את החיסכון?

לאחרונה נבחרו במכרז מטעם משרד האוצר הבנקים וקופות הגמל שיוכלו לנהל את כספי החיסכון הללו והם כוללים בנקים וגופים מוסדיים המנהלים קופות גמל; להלן הרשימה:

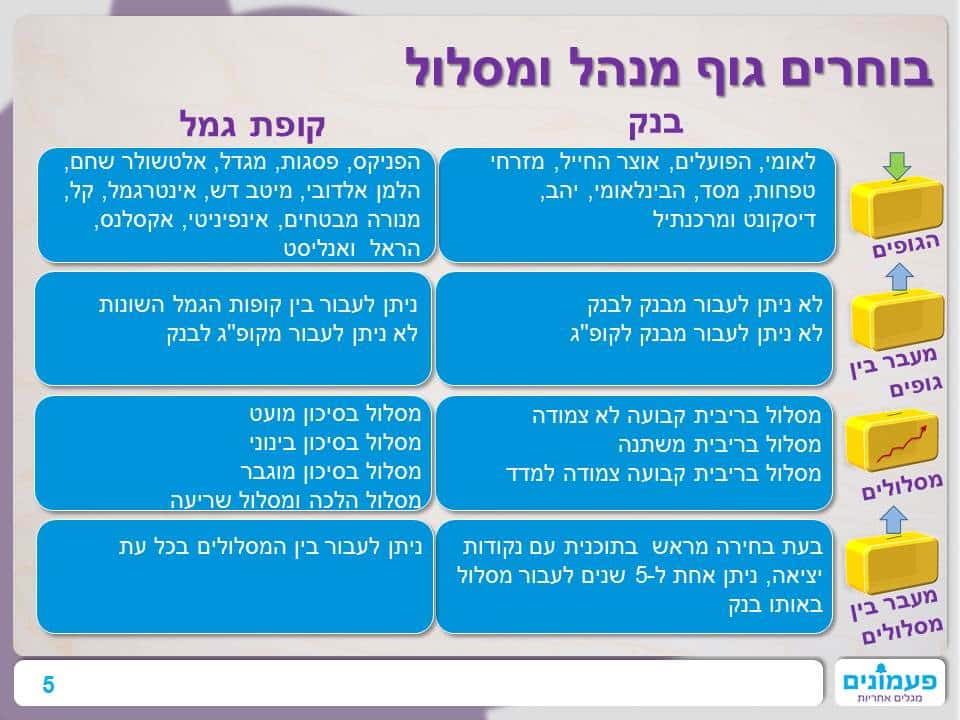

הבנקים שנבחרו: לאומי, הפועלים, אוצר החייל, מזרחי טפחות, מסד, הבינלאומי, יהב, דיסקונט ומרכנתיל.

קופות הגמל שנבחרו: הפניקס, פסגות, מגדל, אלטשולר שחם, הלמן אלדובי, מיטב דש, אינטרגמל, קל, מנורה מבטחים, אינפיניטי, אקסלנס, הראל ואנליסט.

כל הורה יכול לבחור את הגוף שינהל את כספי החסכונות של ילדיו, ואם לא יבחר בעצמו, החיסכון ישויך לאחד הגופים לפי מנגנון שנקבע במשרד האוצר:

מה עושים עם זה?

לאחר הלידה, יקבלו ההורים מכתב מביטוח לאומי ובה יפורטו קופות הגמל והבנקים שנבחרו לנהל את החיסכון, הדרכים שבאמצעותן ניתן לבחור את הגוף החוסך וכן האפשרות לבקש להכפיל את סכום החיסכון (בהפקדה של 58 ₪ נוספים שתופחת מקצבת הילדים החודשית).

מידע מפורט ניתן לקבל באתר ביטוח לאומי בנושא חיסכון לכל ילד.

1. נכנסים לאתר הביטוח לאומי ובוחרים, זה לוקח 2 דקות

ביטוח לאומי פתח טופס אינטרנטי לחיסכון לכל ילד שמאפשר לבחור את הגוף המנהל, המסלול ומאפשר לבקש להכפיל את סכום החיסכון (על חשבון קצבת הילד).

הכפילו את גובה החיסכון

ניתן לבחור אם להוסיף לסכום החיסכון סכום חיסכון חודשי נוסף בגובה 57 ₪, סכום זה יועבר לתכנית החיסכון וישולם על ידי המוסד לביטוח לאומי מתוך קצבת הילדים.

בתכנית החיסכון הממשלתית נושאת המדינה בדמי הניהול עד שמגיע הילד לגיל 21. זהו חיסכון אטרקטיבי במיוחד שיסייע לילד בניהול חייו כבוגר.

למחשבון לחישוב סכום החיסכון לפי גיל הילד (שימו לב המחשבון אינו לוקח בחשבון את הריבית)

בחרו את הגוף שינהל את החיסכון ואת המסלול שמתאים לכם

החיסכון יכול להיות מנוהל בבנק או בקופת גמל, לפי בחירת ההורה. כאשר בוחר החוסך לחסוך בבנק לא ניתן יהיה להעבירו לבנק אחר. בחירה בקופת גמל כמנהלת החיסכון מאפשרת מעבר בין בין קופות הגמל השונות.

אם בחרתם בקופת גמל תוכלו לבחור את מסלול ההשקעה שמתאים לכם: סולידי, בעל סיכון בינוני או בעל סיכון גבוה. אם ילדכם קטן, שימו לב כי החיסכון הוא בעצם חיסכון לטווח ארוך וייתכן ותתאים לכם רמת סיכון גבוהה מזו שהייתם בוחרים לעצמכם. כמו כן תוכלו לעבור בין המסלולים ולבחור במסלול מסוכן פחות כמה שנים לפני שיגיע ילדכם לגיל 18.

לא בחרתם גוף מנהל ומסלול?

ביטוח לאומי יבחר עבורכם את הגוף והמסלול.

בגדול, חיסכון באמצעות הבנק הוא חיסכון ברמת סיכון נמוכה יותר ולכן גם התשואה על הכסף נמוכה יותר, בעוד שהחיסכון בקופת הגמל ברמת סיכון גבוהה יותר עקב ההשקעה של חלק מכספי החיסכון, תלוי במסלול, בבורסה. סך החיסכון המצטבר לילד בגיל 18 שחסכונו נוהל בקופת גמל צפוי להיות גבוה באלפי שקלים מסכום החיסכון שייצבר בחיסכון המנוהל בבנק.לתכנית "חיסכון לכל ילד" תעמיד לרשותו בחלוף 18 שנה סכום של נכבד של אלפי שקלים לגביו יהיה הילד/ה רשאי/ת לקבל החלטות באופן עצמאי.

בכל שנה, יישלח לכם הגוף שמנהל את החיסכון (הבנק או קופת הגמל) דיווח עד ה-1 במרץ על ההפקדות ורווחי התכנית של כל אחד מהילדים/ות.

בשאלות בנוגע לסכום החיסכון שנצבר, מועדי משיכה ועוד – יש לפנות לקופת הגמל או לבנק שמנהלים את החיסכון.